Digitalsteuer-Debatte: Ein Überblick über die EU-Modelle

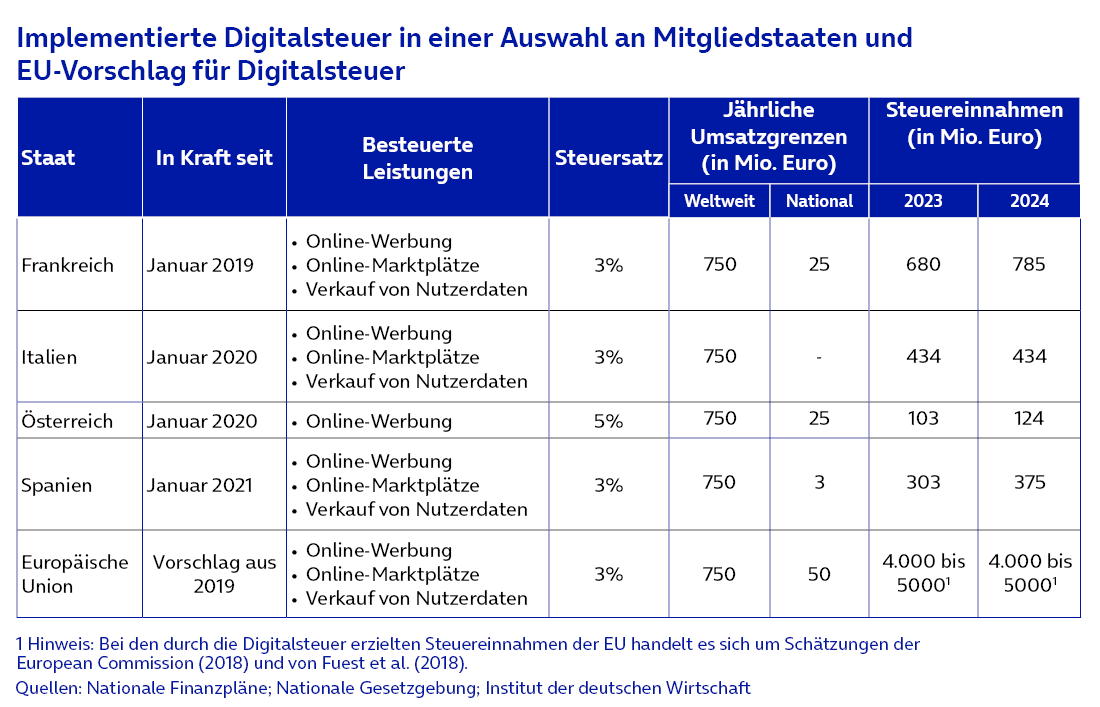

Die Debatte um eine Digitalsteuer hat in Deutschland wieder neuen Schwung erhalten. Kulturstaatsminister Wolfram Weimer brachte eine Abgabe von 10 Prozent auf große Internetkonzerne wie Google und Meta ins Spiel.Damit rückt er ein Thema erneut in den Fokus, das auf europäischer Ebene schon seit Längerem gärt. Weimers Vorschlag: Deutschland solle sich am österreichischen Modell orientieren. Wien hat ebenso wie die drei EU-Mitgliedstaaten Frankreich, Spanien und Italien bereits eine nationale Digitalsteuer eingeführt.

Die “Digitalsteuer” ist kein neues Konzept: Sie zielt in der Regel auf die Umsätze großer Tech-Konzerne wie Google oder Meta ab, die in Europa erwirtschaftet werden, auf die hier jedoch keine oder geringe Abgaben bezahlt werden. Der Druck auf den deutschen Haushalt durch die wirtschaftliche Flaute verleiht der Debatte neue Brisanz. In Brüssel (öffnet in neuem Tab) wurde die Steuer zu Beginn der neuen Trump-Regierung auch als mögliches Druckmittel gegen deren protektionistische Zollpolitik diskutiert. Wie viel Bestand diese Strategie noch haben wird, wenn gerade über mehr Mitspracherechte (öffnet in neuem Tab) großer US-Tech-Konzerne bei der Anwendung des Digital Markets Acts (DMA) diskutiert wird, bleibt abzuwarten. Außerdme wäre eine EU-Einigung in Steuerfragen nur mit Einstimmigkeit der Mitlgiedsstaaten möglich.

Dennoch ist die Steuer auf Online-Werbeeinnahmen oder Verkauf von Nutzerdaten längst Realität in mehreren EU-Mitgliedstaaten und damit auch für Deutschland ein potenzielles Instrument zur Haushaltskonsolidierung und Mittel gegen die Marktmacht der meist amerikanischen Tech-Konzerne. Österreich, Frankreich, Italien und Spanien haben bereits eigene Modelle eingeführt mit unterschiedlichen Ausgestaltungen, aber ähnlicher Stoßrichtung: Die Besteuerung global agierender Digitalkonzerne, die bislang nur geringe Beiträge zum nationalen Steueraufkommen leisten.

Was eine Digitalsteuer leisten soll

Eine Digitalsteuer soll sicherstellen, dass Tech-Konzerne und Plattformbetreiber entsprechend ihrer in Europa erzielten Wertschöpfung zur Steuerlast beitragen. Während die meisten Unternehmen in der EU (öffnet in neuem Tab) im Schnitt rund 23 % Steuern zahlen, liegt die effektive Steuerlast digitaler Großkonzerne oft bei unter 10 %. Diese Ungleichbehandlung sorgt seit Jahren für Kritik und liefert politischen Rückenwind für eine gerechtere Besteuerung digitaler Geschäftsmodelle. Ein zentrales Problem: Welche Leistungen gelten überhaupt als „digital“? Die bisherigen Modelle der national umgesetzten Digitalsteuer besteuern zumeist drei Hauptkategorien: Online-Werbung, Digitale Vermittlungsdienste und Datenhandel.

Europäische Vorreiter im Vergleich

Österreich erhebt seit 2020 (öffnet in neuem Tab) eine Digitalsteuer von 5 % auf Online-Werbeeinnahmen großer Plattformen. Damit hat es den höchsten Steuersatz unter den nationalen Modellen. Steuerpflichtig sind Unternehmen mit einem Jahresumsatz von mindestens 750 Millionen Euro weltweit und 25 Millionen Euro in Österreich. 2024 setzen große Plattformen laut dem Standard (öffnet in neuem Tab) rund 2,6 Milliarden Euro mit Werbung in Österreich um. Das ergibt etwa 124 Millionen Euro an Steuereinnahmen, bei einem vergleichsweise kleinen Marktvolumen.

Frankreich führte seine Digitalsteuer bereits 2019 ein – als erstes EU-Land (öffnet in neuem Tab). Die Abgabe beträgt im Vorreiterland 3 % auf digitale Umsätze aus Werbung, Vermittlungsdiensten und dem Verkauf von Nutzerdaten. Die Schwellenwerte liegen ebenfalls bei 750 Millionen Euro weltweit und 25 Millionen Euro national. 2024 brachte die Steuer rund 785 Millionen Euro ein. Dies ist weniger als ein Prozent des französischen Gesamtsteueraufkommens (IW-Kurzbericht 47/2025 (öffnet in neuem Tab)). Frankreich war von Beginn an ein entschiedener Verfechter einer gesamteuropäischen Lösung und trieb die europäische Debatte um eine Digitalsteuer seit 2018 maßgeblich voran. Doch auch für die Grande Nation erwies sich der Versuch, einen breiten Konsens für eine einheitliche EU-Steuer herzustellen, als äußerst herausfordernd und er scheiterte letztlich nach drei Jahren intensiver Verhandlungen. Eine gemeinsame europäische Digitalsteuer ist bis heute nicht realisiert – und bleibt vorerst unrealistisch. Zum einen könnte sie den Handelsstreit mit den USA weiter verschärfen, zum anderen müsste eine solche Steuer von allen 27 EU-Mitgliedstaaten gemeinsam beschlossen werden, da die EU selbst keine eigenen Steuern erheben kann.

Spanien erhebt seit 2021 eine Digitalsteuer von 2 % – der niedrigste Satz unter den vier Ländern. Sie betrifft große Internetkonzerne mit mindestens 750 Millionen Euro globalem und lediglich 3 Millionen Euro nationalem Umsatz – die niedrigste nationale Schwelle im Vergleich.

Italien reformierte seine 2019 (öffnet in neuem Tab) eingeführte Digitalesteuer in diesem Jahr. Auch hier gilt ein Steuersatz von 3 % auf digitale Dienstleistungen. Anders als in Frankreich und Österreich wurden die Umsatzschwellen abgesenkt, um eine größere Zahl (öffnet in neuem Tab) an Unternehmen zu erfassen. Allerdings haben Italien und die USA im April ein gemeinsames Statement (öffnet in neuem Tab)gegen „diskriminierende Digitalsteuern“ veröffentlicht, was die Langfristigkeit der italienischen Regelung infrage stellt. Auch die relativ guten Beziehungen zwischen Ministerpräsidentin Meloni und der Trump-Regierung könnten hier noch eine Rolle spielen.

Dieser Überblick der nationalen Digitalsteuer-Modelle zeigt, dass es nicht an Inspiration für eine deutsche Variante mangelt. Weimers Vorschlag einer 10 Prozent Abgabe ist im europäischen Kontext besonders ambitioniert, bleibt inhaltlich jedoch noch vage. Unklar ist auch, welche Branchen konkret betroffen sein würden. Während die bisherigen Modelle vor allem große Plattformanbieter wie Google, Meta oder Amazon ins Visier nehmen, könnte eine Digitalsteuer in der Praxis auch Auswirkungen auf andere Bereiche der Digitalwirtschaft haben – inklusive der Telekommunikationsbranche.

Bedeutung für die Telekommunikationsbranche

Klassische Telekommunikationsleistungen wie Telefonie oder Internetzugang sind meist von den bisherigen Digitalsteuern innerhalb der EU ausgenommen. Doch sobald Anbieter digitale Zusatzdienste bereitstellen und dabei relevante Umsatzschwellen überschreiten, kann auch die Telekommunikationsbranche betroffen sein, obwohl sie bereits einer vergleichsweise hohen Steuerlast unterliegt. Zusätzlich herausfordernd ist dabei, dass Unternehmen, die in mehreren EU-Ländern tätig sind, mit weiteren uneinheitlichen nationalen Regelungen konfrontiert werden. Unterschiedliche Auslegungen und Steuersätze erhöhen den administrativen Aufwand. Hinzu kommen enorme laufende Investitionen, etwa in den Glasfaserausbau oder den weiteren Mobilfunkausbau, um Europas digitale Infrastruktur zukunftsfähig zu machen. Eine Digitalsteuer mag auf mehr Steuergerechtigkeit in der Digitalwirtschaft zielen für die Telekommunikationsbranche kann sie jedoch spürbare Nebenwirkungen mit sich bringen. Umso wichtiger sind klare Regelungen, einheitliche Definitionen und verlässliche rechtliche Rahmenbedingungen, die Planungssicherheit schaffen – gerade in einem hochregulierten und investitionsintensiven Marktumfeld. Vor diesem Hintergrund haben die europäischen Telekommunikationsunternehmen immer wieder eine Beteiligung der großen Plattformbetreiber an den Investitionskosten angemahnt. Zuletzt unter der Überschrift „Fair Share“ jedoch nicht als Steuer oder Gebühr, sondern als Pflicht zu fairen kommerziellen Interconnection-Vereinbarungen.

Raum für nationale Debatte und Klarheit

Weimers Vorschlag traf einen Nerv: Die Notwendigkeit, die mangelnde Kostenbeteiligung und Verantwortung von großen Digitalkonzernen anzugehen. Bislang fehlt jedoch eine konkrete Ausgestaltung. Nicht auszuschließen ist außerdem, dass der Vorstoß eher als Druckmittel im transatlantischen Handelskonflikt mit begrenzter Umsetzungsabsicht fungieren soll. Während andere Länder bereits eigene Modelle eingeführt haben, steht Deutschland erneut am Anfang einer Grundsatzdebatte, die mehr Öffentlichkeit braucht. Auch aus dem Digitalministerium ist zur Frage einer möglichen Digitalsteuer bislang wenig zu hören. Für die Telekommunikationsbranche ist dabei vor allem eines entscheidend: Rechtssicherheit. In einem ohnehin stark regulierten Markt mit hohen Investitionen braucht es verlässliche Definitionen und stabile Rahmenbedingungen – nicht zusätzliche Unsicherheit.

Mehr Informationen:

EU-Ratspräsidentschaft:Dänemarks EU-Agenda für die nächsten sechs Monate

Standpunkt:Wie ein echter europäischer Binnenmarkt für Telekommunikation erreicht werden kann

Digitalsteuer:Ist jetzt Schluss mit der „Steueroase Europa“?

Empfehlung der Redaktion

Autor:in